Asset Deal oder Share Deal: Was ist der Unterschied, und was bedeutet das für Käufer und Verkäufer?

Wer ein Unternehmen kauft oder verkauft, begegnet früh zwei Begriffen: Share Deal und Asset Deal. Sie beschreiben nicht nur zwei verschiedene Vertragsstrukturen; sie haben direkte Konsequenzen für Haftung, Steuerlast und den Aufwand der Transaktion. Und sie führen häufig zu einem der klassischen Interessenkonflikte beim Unternehmensverkauf: Verkäufer und Käufer bevorzugen in der Regel verschiedene Varianten.

Dieser Beitrag erklärt den Unterschied, zeigt wann welche Form überhaupt wählbar ist, und geht auf die steuerlichen Implikationen ein. Der Fokus liegt auf dem deutschen Rechtskontext; am Ende findet sich ein kurzer Hinweis auf Österreich und die Schweiz.

Was wird eigentlich gekauft?

Das deutsche Recht kennt kein "Unternehmen" als eigenständigen Kaufgegenstand. Was verkauft wird, ist entweder der Rechtsträger, also die Gesellschaft selbst, oder die Wirtschaftsgüter, die dem Unternehmen gehören.

Beim Share Deal kauft der Käufer die Gesellschaftsanteile. Bei einer GmbH also die GmbH-Anteile, bei einer AG die Aktien. Die Gesellschaft selbst bleibt unverändert bestehen: mit allen Verträgen, Verbindlichkeiten, Rechten und Pflichten. Es wechselt nur der Eigentümer.

Beim Asset Deal kauft der Käufer keine Anteile, sondern einzelne Wirtschaftsgüter: Maschinen, Lagerbestände, Kundenstämme, Markenrechte, Mietverträge, etc. Ein Asset Deal kann den gesamten Betrieb umfassen (Betriebsübergabe im Ganzen), technisch gesehen besteht der Kauf aber aus den Wirtschaftsgütern. Verkäufer ist dabei nicht der Gesellschafter, sondern die Gesellschaft selbst. Was nach der Transaktion übrig bleibt, also eine leere oder teilentleerte Gesellschaft, ist das Problem des Verkäufers.

Nicht immer gibt es eine Wahl

Ob Share Deal oder Asset Deal verhandelbar ist, hängt von der Rechtsform des zu verkaufenden Unternehmens ab. Das wird in der Praxis häufig übersehen.

Bei einer Kapitalgesellschaft, also einer GmbH oder AG, haben Käufer und Verkäufer grundsätzlich die Wahl. Beide Formen sind rechtlich möglich, und es ist eine Frage der Verhandlung, welche Struktur gewählt wird.

Bei einer Personengesellschaft, also OHG, KG oder GbR, und beim Einzelunternehmen gibt es diese Wahl nicht. Auch wenn technisch gesehen Gesellschaftsanteile übertragen werden können, behandelt das deutsche Steuerrecht den Vorgang grundsätzlich wie einen Asset Deal: Die stillen Reserven werden aufgedeckt, die Wirtschaftsgüter auf Verkehrswerte hochgeschrieben. Das hat erhebliche steuerliche Konsequenzen für den Verkäufer.

Ein Sonderfall ist die GmbH & Co. KG. Hier existieren zwei Rechtsträger gleichzeitig: die KG als operativ tätige Gesellschaft und die GmbH als Komplementärin. Ein vollständiger Verkauf erfordert die Übertragung beider Beteiligungen, was die Transaktion strukturell komplexer macht.

Praktisch bedeutet das: Wer einen Handwerksbetrieb, eine Arztpraxis oder ein Einzelunternehmen kauft oder verkauft, befindet sich fast immer in einem Asset Deal. Die steuerlichen Regeln des Asset Deals gelten dann zwingend, unabhängig davon, wie der Vertrag bezeichnet wird.

Warum der Asset Deal aufwendiger ist

Der Asset Deal klingt auf den ersten Blick attraktiv: Der Käufer sucht sich aus, was er übernehmen möchte, und lässt den Rest beim Verkäufer. In der Praxis ist diese Selektivität jedoch mit erheblichem Aufwand verbunden.

Bestimmtheitsgrundsatz

Jedes einzelne Wirtschaftsgut, das übertragen werden soll, muss im Kaufvertrag konkret und einzeln benannt werden. Eine allgemeine Formulierung wie "alle zum Betrieb gehörenden Gegenstände" reicht rechtlich nicht aus. Das betrifft Maschinen, Fahrzeuge und Lagerbestände ebenso wie immaterielle Werte: Kundenstämme, Markenrechte, Softwarelizenzen, Know-how. Gerade bei immateriellen Wirtschaftsgütern ist die hinreichend konkrete Beschreibung oft schwierig und streitanfällig.

Vertragsübertragung braucht Zustimmung

Bestehende Verträge, also Mietverträge, Lieferantenverträge oder Rahmenvereinbarungen mit Kunden, gehen beim Asset Deal nicht automatisch auf den Käufer über. Für jeden einzelnen Vertrag ist die Zustimmung des jeweiligen Vertragspartners erforderlich. Diese kann aus Geheimhaltungsgründen häufig erst nach Unterzeichnung des Kaufvertrags eingeholt werden; das Risiko besteht, dass ein Vertragspartner die Zustimmung verweigert oder die Gelegenheit nutzt, Konditionen neu zu verhandeln.

Mitarbeiter: automatischer Übergang mit Widerspruchsrecht

Die dem übertragenen Betrieb zugeordneten Arbeitsverhältnisse gehen kraft Gesetzes auf den Käufer über (§ 613a BGB). Der Käufer kann sich also nicht aussuchen, welche Mitarbeiter er übernimmt. Gleichzeitig steht jedem Mitarbeiter ein Widerspruchsrecht zu: Er kann den Übergang ablehnen und verbleibt dann formal beim Verkäufer, der ihn ohne operativen Betrieb möglicherweise nicht weiterbeschäftigen kann.

Haftung für Steuerrückstände

Ein oft unterschätztes Risiko: Nach § 75 AO haftet der Käufer beim Asset Deal mit dem übernommenen Vermögen für betrieblich veranlasste Steuerschulden des Verkäufers, also etwa für rückständige Umsatz- oder Lohnsteuer. Diese Haftung kann nicht vollständig vertraglich ausgeschlossen werden, da sie gegenüber dem Finanzamt als Dritten gilt. Eine sorgfältige steuerliche Due Diligence ist deshalb beim Asset Deal unerlässlich.

Steuerliche Perspektive

Warum Verkäufer meist den Share Deal bevorzugen

Für den Verkäufer einer Kapitalgesellschaft ist der Share Deal in der Regel steuerlich deutlich vorteilhafter. Der Grund liegt in zwei Begünstigungsregelungen des deutschen Steuerrechts.

Verkauft eine Privatperson ihre GmbH-Anteile, greift das sogenannte Teileinkünfteverfahren (§ 3 Nr. 40 EStG): 40 % des Veräußerungsgewinns sind steuerfrei, 60 % werden mit dem persönlichen Einkommensteuersatz versteuert. Bei einem Spitzensteuersatz von 45 % ergibt sich eine effektive Steuerbelastung von rund 27 % auf den Gewinn.

Verkauft eine Kapitalgesellschaft ihre Beteiligung an einer anderen Kapitalgesellschaft, greift das Schachtelprivileg (§ 8b KStG): 95 % des Veräußerungsgewinns sind steuerfrei. Die effektive Steuerbelastung liegt damit nahe null; ein erheblicher Vorteil, der die Holdingstruktur als Verkaufsvehikel für viele Unternehmer interessant macht.

Beim Asset Deal sieht die Lage für den Verkäufer deutlich ungünstiger aus. Die im Unternehmen enthaltenen stillen Reserven, also die Differenz zwischen Buchwert und tatsächlichem Wert der Wirtschaftsgüter, werden vollständig aufgedeckt und als laufender Gewinn versteuert. Das gilt auch für den Firmenwert (Goodwill). Die Steuerbelastung kann je nach Struktur erheblich höher ausfallen als beim Share Deal.

Bei Personengesellschaften und Einzelunternehmen gilt steuerlich immer das Asset-Deal-Regime. Es gibt jedoch eine Begünstigung: Unter bestimmten Voraussetzungen können Veräußerungsgewinne nach § 16 EStG mit einem ermäßigten Steuersatz begünstigt werden. Bei Vollendung des 55. Lebensjahres oder dauernder Berufsunfähigkeit kommt zusätzlich ein einmaliger Freibetrag von bis zu €45.000 in Betracht. Das mildert die Belastung, gleicht sie aber in der Regel nicht vollständig mit den Vorteilen eines Share Deals bei Kapitalgesellschaften aus.

Warum Käufer meist den Asset Deal bevorzugen

Was für den Verkäufer steuerlich nachteilig ist, ist für den Käufer oft ein Vorteil. Das ist der Kern des klassischen Interessenkonflikts bei der Wahl der Transaktionsstruktur.

Beim Asset Deal kann der Käufer die erworbenen Wirtschaftsgüter mit ihrem tatsächlichen Kaufpreis ansetzen, also auf die Verkehrswerte hochschreiben. Dieser sogenannte Step-up hat einen direkten steuerlichen Nutzen: Die höheren Buchwerte führen zu höheren Abschreibungen in den Folgejahren und damit zu einer niedrigeren Steuerlast während der Halteperiode.

Besonders relevant ist das beim Firmenwert (Goodwill): Wird er im Rahmen eines Asset Deals entgeltlich erworben, ist er nach § 7 Abs. 1 Satz 3 EStG über 15 Jahre linear abzuschreiben. Bei einem Kaufpreis, der wesentlich über dem Substanzwert des Unternehmens liegt, was bei gut laufenden Betrieben regelmäßig der Fall ist, kann dieser Abschreibungseffekt über die Laufzeit erheblich sein.

Beim Share Deal hingegen übernimmt der Käufer die historischen Buchwerte der Gesellschaft. Ein Step-up findet nicht statt. Der gezahlte Kaufpreis, inklusive eines möglicherweise hohen Aufschlags für Kundenstamm, Marke oder Marktposition, wirkt sich steuerlich nicht direkt aus. Der Käufer hat die Wirtschaftsgüter de facto teuer bezahlt, kann sie aber nur auf Basis der alten Buchwerte abschreiben.

Der Interessenkonflikt und wie er gelöst wird

Der typische Konflikt entsteht damit fast zwangsläufig: Der Verkäufer einer GmbH möchte einen Share Deal, weil er seinen Gewinn steuerlich begünstigt vereinnahmen kann. Der Käufer möchte einen Asset Deal, weil er den Kaufpreis steuerlich amortisieren kann. In der Praxis wird dieser Konflikt häufig über eine Kaufpreisanpassung aufgelöst: Der Verkäufer akzeptiert einen Asset Deal, erhält dafür aber einen höheren Kaufpreis als Ausgleich für die höhere Steuerlast. Ob und in welchem Umfang das sinnvoll ist, erfordert eine genaue steuerliche Modellrechnung beider Seiten.

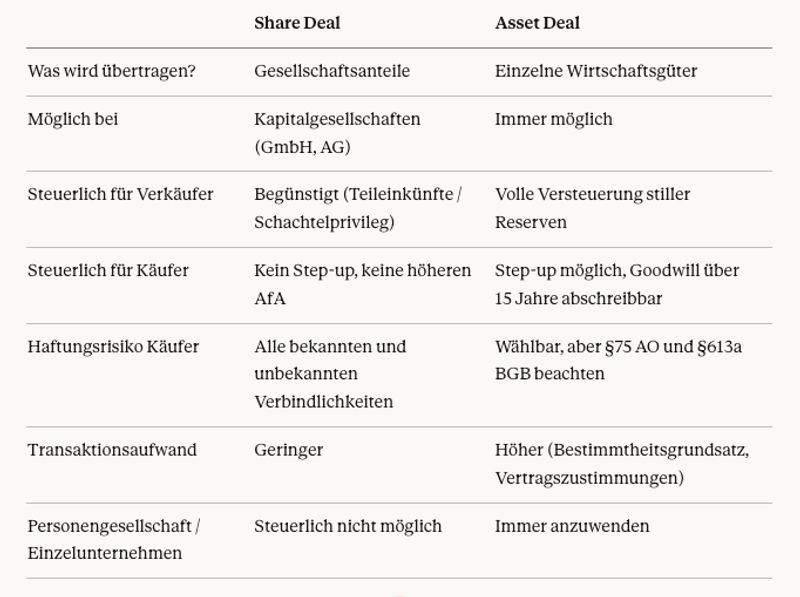

Kurzübersicht

Hinweis für Österreich und die Schweiz

Die Grundlogik von Share Deal und Asset Deal gilt in Österreich und der Schweiz strukturell vergleichbar: Der Käufer erwirbt entweder Anteile oder Wirtschaftsgüter, und die Interessenlage zwischen Käufer und Verkäufer ist dieselbe. Die steuerlichen Details weichen jedoch im Einzelnen ab. In Österreich gelten andere Regelungen zur Besteuerung von Anteilsveräußerungen, unter anderem die Kapitalertragsteuer auf Kapitalgewinne. In der Schweiz variieren die Konsequenzen stark je nach Kanton und Unternehmensstruktur. Wer einen Kauf oder Verkauf in Österreich oder der Schweiz plant, sollte die steuerliche Strukturierung mit einem lokal ansässigen Steuerberater abstimmen.

Fazit

Asset Deal oder Share Deal: Es gibt keine universell richtige Antwort. Die Wahl hängt von der Rechtsform des Unternehmens, der steuerlichen Situation beider Parteien und der Risikobereitschaft des Käufers ab. Der Share Deal ist einfacher abzuwickeln, aber risikoreicher für den Käufer. Der Asset Deal ist aufwendiger, gibt dem Käufer aber mehr Kontrolle über das, was er tatsächlich übernimmt.

In der Praxis ist die Strukturentscheidung selten eindeutig; sie ist fast immer eine Verhandlungsfrage. Wer gut vorbereitet in diese Verhandlung geht, erzielt bessere Ergebnisse.

Sie planen einen Unternehmenskauf oder -verkauf und möchten wissen, welche Struktur für Ihre Situation sinnvoll ist? Sequi begleitet Sie durch den gesamten Prozess: von der ersten Bewertung bis zum Abschluss.

Bereit, Ihr Unternehmen zu verkaufen?

Starten Sie mit einer kostenlosen Bewertung und finden Sie qualifizierte Käufer.

Jetzt verkaufen